子供が産まれた時から、将来のための「教育資金」を貯めておきましょう。

子供の将来のために早い段階から「教育資金」を貯めておくのは、当然子供のためにもなりますし、親であるあなたの将来を楽にもしてあげられます。

実際に大学まで進学させようとしたら、幼稚園~大学まですべて国公立であった場合に、子供1人あたり「約1000万円」の教育資金がかかるとされています。

その中に私立の学校が含まれていれば「約1000万~3000万円」ほどはかかるでしょう。

子供1人あたりの金額約1000万円をざっくり分けると、

・幼稚園~高校まで(3歳~18歳の15年間)約500万円

・大学で(4年間)約500万円

という内訳になってきます。

同じ500万円ですが、幼稚園~高校までの15年間に対して、大学は4年間で500万円となります。

やはり大学の学費は相当かかるんだなと痛感しますよね。

しかも、この金額はあくまで教育費を含めた学費のみなので、1人暮らしになった場合の引越し代やその後の生活費などを含めると、さらに費用はかかってきます。

(幼稚園~高校までの500万円も教育費を含めた学費のみで、子供の養育費や生活費は含みません)

今回あなたにおすすめするのは教育資金を貯めることですが、その目的は子供が大学へ進学するためと設定しています。

しかし、大学進学のために教育資金を貯めるからといって、

「必ずあなたの子供を大学へ進学させてください」というわけではありません。

子供が大学に行く気がないのであれば無理に行かせる必要はありませんし、親が強制する必要もありません。

あくまでも、大学へ行きたければ行かせてあげればいいのです。

親はいざその時が来る場合を想定して、保険として教育資金を貯めておいてください。

もし教育資金を貯めていても大学へ進学しなかった時は、子供が本当にやりたいことに使ってあげればいいですし、あなたの老後資金などに回すというのも1つの手段ですよ。

今回の記事ではそんな教育資金を、

・どのタイミングで貯めていくのか

・どういうふうに貯めていけばいいのか

などと、子供が産まれてから大学に進学するまでの、教育資金を貯めていく流れをご紹介していこうと思います。

目標は、

子供が大学へ進学するまでに「教育資金を最低500万円貯める」としています!

(各家庭のお子さん1人分として考えた場合の金額となり、兄弟がいれば教育資金は増えてきます)

目次

1.【子供の教育資金:未就学編】教育資金を貯める一番のチャンス

将来のために教育資金を貯めていくには、子供が産まれてから小学校に入学するまでの6年間が一番のチャンスとなります。

逆に言えば、教育資金を貯めるのにこの期間を逃してしまうと、それ以降で貯めようとしてもなかなか難しいということです。

子供が産まれてから小学校に入学するまでの期間は、子供関連のことで何かと出費がかさんでしまい、なかなかお金を貯められないイメージがあると思います。

ですが、実はこの6年間というのは、うまくやり繰りができれば、あなたが思っているほど子供に使うお金はかからず、意外と「教育資金を貯めるのに最適な時期」なのです。

どちらにしても、将来子供のために必要となってくる教育資金を貯めておくなら、早い段階から始めておいて損はありません。

あなたもこの6年間を無駄にせず、教育資金を貯めるために有効活用してくださいね。

1-1.毎月教育資金として月収の1割は貯めておこう

教育資金を貯めるために、できれば毎月の月収の1割分は貯めておくようにしましょう。

正確に言えば、月収の手取り分の給与1割分を貯めていきます。

手取り月収20万円×0.1(1割分)=<2万円>×1年(12ヵ月)=<24万円>

⇒<24万円>×10年=【240万円】

手取り月収30万円×0.1(1割分)=<3万円>×1年(12ヵ月)=<36万円>

⇒<36万円>×10年=【360万円】

とは言っても、そんな簡単に1割分なんか貯まらないと思うかもしれません。

ですが、あなたのご家庭の家計(収支)を冷静に見直してみるだけで、意外と簡単に貯めることは可能です。

もしも教育資金のために、あなたが月収(手取り)の1割分を貯めれないようだと、今の家計状態を見直す必要があります。

この時期の子供に対して、余計にお金をかけてしまうことと言えば、代表的なのが習い事ではないでしょうか。

小さいうちから様々な習い事をするのは、子供の成長においてとても効果的ですので、本来であれば積極的におすすめしたい内容です。

ですが、たとえどんなに効果があったとしても、それによって家計を圧迫しているようでは意味がないです。

無駄にたくさんの習い事をして、教育資金を貯められずに、いざ将来子供のためにお金を使ってあげたい目的ができたとしても、後悔する状況になるかもしれません。

この習い事は本当に必要なのかを冷静に見極めて、あなたのご家庭の経済状況を考えながら選択してください。

もちろん習い事以外でも、教育資金を貯めるという目的の妨げとなる費用は、無駄づかいがないようにしておきましょう。

本当に子供の将来を考えるのであれば、スキルを身につけるのも大切ですが、教育資金を貯めておいてあげるのも大切です。

1-2.児童手当を教育資金としてすべて貯める

国から「子供のためのお金」として支給してもらえる【児童手当】を、子供の生活費などに使用せず、すべて将来の教育資金として貯めておきましょう。

この児童手当を0歳のころから使用せずに、教育資金として貯めておけば、中学生を卒業するころには約200万円の教育資金を貯められているのです。

児童手当とは、子育て中の保護者に対して、国から支給してもらえる手当になります。

(2010年~2011年ごろは子ども手当とも呼ばれていました)

基本的に子供がいる親であれば、役所へ申請すると支給してもらえます。

子供の年齢は0歳~15歳(15歳の誕生日を迎えてから最初の3月31日まで)までが対象です。

しかし児童手当には、年齢によって支給される金額が変わり、保護者の所得制限も適用されます。

また、親が共働きなのかや扶養控除の関係などによっても、支給パターンが変わってきますので、詳しく知りたい方は、お住まいの市区町村の担当部署までご相談ください。

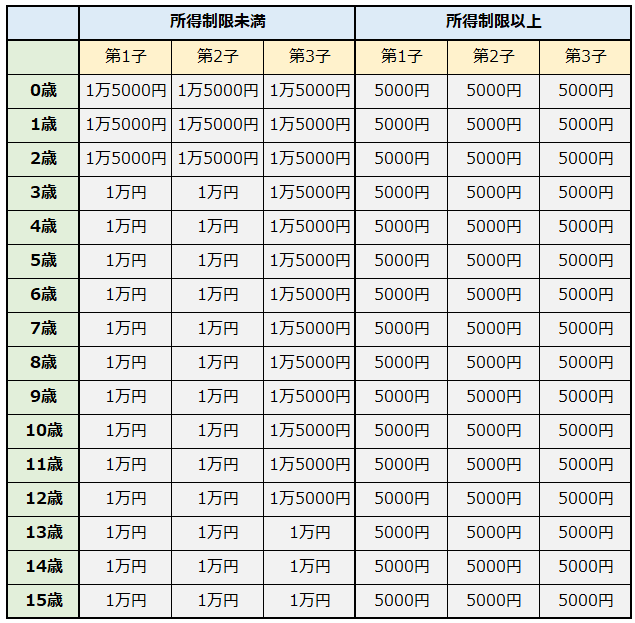

<児童手当の支給月額>

※児童手当で設定している児童の条件:18歳に達した最初の3月31日までの間にある兄弟のうち、上から「第1子」「第2子」「第3子」と数える

年齢や保護者の所得制限によっては、児童手当による教育資金の貯まり方が大きく変わってきます。

1-2-1.子供の生まれた月によって支給額に最大11万円の差が出る

実際に児童手当を教育資金として貯めてみましょう。

しかし、児童手当で教育資金を貯めていくにあたって、注意してほしいポイントがあります。

それは子供の誕生日によって、支給額が変わってしまうという事実です。

本来児童手当の支給額は、1人目と2人目の子供であれば、生まれた翌月から3歳の誕生月まで(36ヶ月間)に月1万5000円が支給してもらえます。

そして、3歳の誕生月の翌月から15歳(誕生日を迎えてから最初の3月31日まで)までは、月1万円が支給されていきます。

また、3人目以降は、生まれた翌月から小学校卒業までに月1万5000円が支給され、中学校入学から卒業までの3年間に1万円が支給してもらえます。

ただし、ここには落とし穴があります!

15歳の誕生日を迎えてから最初の3月31日までということは、生まれた月で考えてみると、同じ学年の子供同士でも4月生まれと3月生まれでは11ヶ月の差があるため、支給額に有利不利の状況が発生してしまいます。

その差は、4月生まれと3月生まれで「最大11万円」にもなるのです!

(3人目以降に関しては「最大16万5000円」になる)

<支給額の例>

*1人目と2人目の子供が3月生まれだった場合

【支給額1万5000円×36ヶ月(0歳~3歳)】

+【支給額1万円×144ヶ月(3歳~中学校卒業)】

=【198万円】

*1人目と2人目の子供が4月生まれだった場合

【支給額1万円×11ヶ月(生まれた月によって発生する差の月数分)】

=【11万円】

+【198万円(3月生まれの総額)】

=【209万円】

*3人目以降の子供が3月生まれだった場合

【支給額1万5000円×144ヶ月(0歳~小学校卒業)】

+【支給額1万円×36ヶ月(中学校入学~中学校卒業)】

=【252万円】

*3人目以降の子供が4月生まれだった場合

【支給額1万5000円×11ヶ月(生まれた月によって発生する差の月数分)】

=【16万5000円】

+【252万円(3月生まれの総額)】

=【268万5000円】

1-2-2.保護者の所得制限によって支給額も変わる

児童手当には保護者の所得制限があり、それによって支給額も変わってきます。

・夫婦と子供1人の世帯→【年収917万8000円以上】

・夫婦と子供2人の世帯→【年収960万円以上】

それぞれの世帯で所得制限が変わり、上記の金額を超える年収がある世帯は、子供1人につき0歳~15歳までずっと5000円が支給されるようになっています。

この支給額は、子供が1人でも2人以上でも金額は一律で変わりません。

<支給額の例>

*所得制限のある子供が3月生まれだった場合

【支給額5000円×180ヶ月(0歳~中学卒業)】

=【90万円】

*所得制限のある子供が4月生まれだった場合

【支給額5000円×11ヶ月(生まれた月によって発生する差の月数分)】

=【5万5000円】

+【90万円(3月生まれの総額)】

=【95万5000円】

夫婦共働きの場合は、年収の多いほうが所得制限の対象額となります。

その他、子供の人数や夫婦のどちらかが配偶者控除を受けているなど、それぞれの世帯によって支給条件は変わってきますので、あなたの家庭がどうなのか詳しく知りたい方は、お住まいの市区町村にあります担当部署までご相談してください。

1-2-3.児童手当を貯める時は振込口座を別にするのもポイント

ちゃんと児童手当を、教育資金として貯めるようにするには、簡単なポイントがあります。

それは本当に簡単で、児童手当による教育資金専用の振込口座を作っておくことです。

給与の振込みや生活費をまとめている口座と一緒にしていてもいいですが、別にしておかないと、

・児童手当が貯まっているのかいないのかわかりづらい

・まず間違いなくそのまま使ってしまう可能性が高い

という結果になりかねないでしょう。

確実に児童手当で教育資金を貯めていくには、別に専用口座を作り、普段ほとんど開けない引き出しなどに入れておき、絶対にこの資金には手をつけないでください。

振込口座にしておけば、期日に児童手当が自動的に振り込まれ、あなたの子供が中学を卒業するころには教育資金が貯まっているでしょう。

ちなみに、児童手当の振込み日は、4ヶ月に1度指定日に振り込まれます。

基本的には2月、6月、10月の指定日に、4ヶ月分をまとめて支給されるようになっていますが、地域によっては振込み月が違う場合もありますので、お住まいの地域がどうなっているか確かめてみてください。

1-3.教育資金のために「こども保険」にも入っておく

児童手当を貯めるのと同時に「こども保険」にも入って、さらに教育資金を増やしておきましょう。

教育資金のために児童手当を貯めるにしても、こども保険に加入するにしても、2つに共通しているのは「とにかく早いうちから始めること!」です。

どちらとも、子供が小さいうちからコツコツと貯めていくのが重要です。

特にこども保険に関しては、早くから始めておくと、月々に支払う保険料が安くなるなどのメリットもあります。

こども保険にも入っておけば、高校を卒業するころには、児童手当の分と含めて教育資金が350万~450万円は貯められる計算ができます。

そもそも「こども保険」というのは、子供の将来のために資金を積み立てておく保険です。

主に生命保険を取り扱う会社で加入できます。

契約者となる親(祖父母でも大丈夫)とその子供が被保険者(保険の対象者)です。

毎月一定額を積み立てていくことで、子供が18歳や22歳の年齢のころに満期となり、そこで100万円~200万円のまとまった保険金が受け取れる保険となります。

(満期の年齢や金額は加入した保険会社や年数によって変わってきます)

保険というスタイルしているのは、もし契約者である親が支払い期間中に亡くなってしまった場合に、期間中であってもそれ以降は支払いをせずに、満期分の保険金を受け取れるようにしているからです。

1-3-1.「こども保険」には0歳から入っておく

「こども保険」には、子供が0歳のうちから加入しておきましょう。

(保険会社によっては、出産予定日の140日前から加入できる保険もあります)

とにかく早いうちから加入しておくのが重要です。

「産まれたらすぐにこども保険に入る!」というぐらいのスピード感が大切になってきますよ。

なぜ、早いうちから加入しておいたほうがいいのかというと、子供の年齢が若いうちから始めておけば、月々に支払う保険料が安くなるからです。

また、満期になってもらえる分の保険金に対して、保険料の総支払額が少なくて済むメリットもあります。

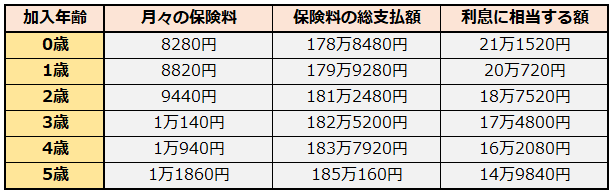

【例】S保険会社で加入した「こども保険」(父親が30歳として設定しています)

*満期の保険金200万円で0歳から加入した場合

<保険料>→月々約8000円(1万円もかからない金額で支払っていける)

*満期の保険金100万円で0歳から加入した場合

<保険料>→月々約4000円(5000円もかからない金額で支払っていける)

※S保険会社の「学資保険(2型)」にて、18歳の時に200万円を確保する場合の保険料と総支払額

この金額は父親の年齢が30歳で、子供は男の子と設定した場合の保険料額になります

1-3-2.無駄づかいをしないためにこども保険を活用する

こども保険を活用して、教育資金を貯める環境を作りましょう。

教育資金を普通に銀行口座へ貯めておいてもいいですが、いつでもお金を引き出せる場所に貯めていては、

・住宅ローンの返済

・車の購入資金

・生活費への補てん

などと、誘惑に負けてせっかく貯めた教育資金を、他の用途に使ってしまいかねません。

そんな誘惑に負けないためにこども保険を活用しておけば、強制的に教育資金を貯めるような状況にできますし、気軽に口座から引き出せるというわけではないので、ついつい教育資金を使ってしまうなんて心配もありません。

2.【子供の教育資金:小学校編】低学年の3年間が特に大切

小学校に通う6年間も、教育資金を貯めるために有効活用してほしい時期になります。

なるべく子供が小さい時期から教育資金を貯めておくのが必要ですので、小学校時代というのも大切になってきます。

特に、小学校低学年の3年間が教育資金を貯めやすい「最後のチャンス」と言えるでしょう。

小学校高学年になってくると、

・塾や習い事に通い始める家庭が増えてくる

・私立の中学受験を考えている家庭では、塾代の他に補助学習費もかかってくる

・体も成長してきているので、食欲も旺盛になってくる

(その分食費が多くかかってきます)

このように小学校高学年にもなってくると、なにかと出費がかさみます。

高学年になると教育資金を貯めにくくなってくるため、小学校低学年の3年間の内に教育資金をどれだけ貯められるかが鍵となります。

2-1.習い事にかかる費用が本格的にピークとなる時期

小学校の時期は、学校外の習い事などに多くの費用がかかってくるものです。

就学前にも習い事を始める場合もありますが、本格的にピークとなるのがこの時期になってきます。

【1-1】のところでも触れていますが、習い事をさせるのは問題ありません。

ただし、むやみやたらに習い事をやり過ぎて、教育資金が貯められないもしくは、せっかく貯めてきた教育資金に手をつけてしまうという事態になっては意味がないです。

就学前の時よりも、習い事にかかる費用は高くなってきます。

さらなる冷静な目を持って、教育資金を貯めるのと、習い事にかける費用の比重をどうするのか、しっかり見極めるようにしてくださいね。

2-2.私立中学への進学は「10年間大学に通うこと」と考えてほしい

もしもあなたが、自分の子供を私立中学へ進学させようと考えているなら、

それは・・・【10年間大学へ通わせているようなもの】だと思っておいてください。

私立の中学へ進学すると、そのまま大学まで私立の学校である場合がほとんどです。

(大学まで中高一貫の学校の場合が多い)

そのため、私立中学へ進学するのは、10年間大学へ通っているようなものだと考えられます。

要するに、私立中学へ進学すれば、10年間大学資金(費用)を払っていくようなものなのです。

私立の中学校は、単純に授業料だけを見ると平均で年間70万円ほどですが、その他にかかってくる諸費用を考えると、実際には年間で100万円以上になってくるでしょう。

当然そのまま高校・大学と進めば、同等の費用もしくは、それ以上の費用がかかります。

中学の3年間で300万円以上かかりながら、高校・大学の教育資金を貯めるのは、正直一般家庭では相当大変でしょう。

そもそも私立中学へ進学するような子供は、それなりに裕福な家庭が多いです。

ただ単に学校へ通わせるだけなら、親の年収が500~600万円ぐらいでも大丈夫です。

しかし、年収1000万円以上の親もたくさんいます。

また、勉強だけを考えて学校生活を送れればいいですが、

・生活水準の違う家庭の子同士で、仲良く過ごしていけるのか

・生活水準の違う家庭の親同士が、上手く付き合っていけるのか

・そもそも自分の家庭の生活水準で、私立の学校に通わせ続けられるのか

(切り詰めた生活をして、家族の生活を苦しめる結果になっていないか)

などと、勉強以外の部分で様々な弊害が出てくる可能性があります。

私立の小学校や中学校に進学できれば、エスカレーター式に大学まで進んで行けて楽なイメージを持つかもしれませんが、結局のところ公立の学校よりお金はかかります。

子供のことを考えたら、私立の中学校に進学させてあげるのがいい場合もありますが、あなたの家庭の経済状況や本当に進学させてあげるのがあなたの子供にとって正解なのかを、冷静に判断して決めるようにしてください。

3.【子供の教育資金:中学・高校編】教育資金を貯める計画の見直し時期

中学・高校の年齢になってくると、教育資金を貯めるのがさらに厳しくなってくるでしょう。

・制服代や高校の場合は入学料、授業料もかかってくる

・私立中学を受験する子は、中学の時から入学料や授業料がかかってくる

・塾や習い事だけでなく、部活動もやり始める

就学前や小学校の時代に比べて「貯めるお金」よりも「使うお金」のほうが増えていくため、なかなか教育資金が貯まらなくなってきます。

さらに、中学・高校の時期というのは、将来の道筋がある程度決まりだしてくるころのため、

・今後子供のためにどうしてあげたいのか

・子供が目標としていることのためには、逆に今お金をかけてあげたほうがいいのか

などと、今まで貯めてきた教育資金の計画を見直すというのも必要になります。

3-1.中学生になるとお金の消費も大人に近づく

中学生になると、心も体も段々と大人に近づいていきますが、お金の消費に関しても大人と同じようになってきます。

・携帯を持ち始めるようになる

・食事の量も大人と変わらないぐらいの量を食べるようになる

・服や靴などを大人サイズで買うようになる

(子供サイズから大人サイズになると金額が変わってくる)

などと、様々な面で子供の生活から大人の生活へと変化していきます。

そうなってくれば当然生活費の基準も高くなっていきますし、教育資金は貯めづらくなってきます。

また、

・オシャレに目覚め、自分で服や靴などを選んで買うようになる

・友達同士でファミレスなどにご飯を食べにいく

などと、趣味への投資や友達との交際費にお金を使うようになり、少しずつ大人と同じような行動をとる機会も増えていきます。

3-2.中学・高校の時期は出費をいかに減らすかが重要

中学・高校の時期は無駄づかいをせずに、普通に家計のやりくりをしていたとしても、自然と子供の出費が増えていく時期なので、なかなか教育資金を貯められません。

そのため、教育資金を貯めるのに集中するというよりは、いかに子供にかかる出費を減らしていけるかのほうが重要になってきます。

・電気、ガス、水道など、細かい部分でも節約できるところはおこなう

・子供へのお小遣いもあげ過ぎに注意する

(毎日あげるのではなく、必要な時に必要な金額だけ与えるようにする)

・しっかりと計画を立てて、塾などに通わせる

(受講料や雰囲気など、本当に自分の子供にこの塾があっているのか判断する)

というように、なるべく無駄づかいをなくしていき、出費を減らしていけるようにしてください。

そして、できれば資金に余裕を持たせて、教育資金として貯めていけるのが一番理想的ですね。

4.【子供の教育資金:大学編】貯めてきた教育資金を本格的に使う

就学する前から頑張って貯めてきた教育資金を、本格的に使うようになるのがこの大学時代です。

親が子供に対してお金を使う一番のピーク時期となります。

しかし、早くから教育資金を貯めてきたのは当然この大学資金に使うためですが、早くから教育資金を貯めていたのは、「あなたに楽になってもらいたいから」という思いもあります。

大学入学までに教育資金を貯められていれば、子供への出費をあまり考える必要がなくなり、老後のための資金など「あなた自身の資金」を貯めていけます。

ここまでに教育資金をしかっり貯めてこれた人は、

・大学の学費(入学料や授業料など、1・2年生の時期はほぼまかなえる)

・1人暮らしで通学をしないといけない場合は、引っ越し代も必要

(引っ越しをすれば、新しい家具や家電も必要になってくる)

・その他入学する時に必要になってくるもの

(入学式用のスーツ、パソコン、教科書代など)

といった大学入学時にかかってくる初期費用を、ほとんど問題なく払っていけるでしょう。

おそらく、400万円~500万円ぐらいは教育資金を貯められているはずです。

それだけの教育資金が貯まっていれば、入学後にかかってくる諸費用に関しても、ある程度はまかなっていけます。

ただし条件によっては、貯めた分の金額だけでは足りない場合も出てきます。

・大学が国立なのか私立なのかによって費用が変わってくる

・同じ大学の中でも学部によって費用が変わってくる

・住む場所によっても生活費などの費用が変わってくる

(学校の場所が都会なのか地方なのかによっても変わってくる)

これらをふまえて、費用の不足を解消するためには、奨学金を利用したり子供にアルバイトをしてもらったりと、どこかで不足分の補てんをしなければなりません。

4-1.これからは教育資金からあなたの老後資金へとシフトチェンジ

大学進学が決まり、貯めてきた教育資金を本格的に使用します。

ここまで教育資金を貯め続けるのは大変だったでしょう。

そんなあなたに、これからは「あなたの老後資金を貯めていく」という方向に、シフトチェンジしてもらいたいのです。

ここまで頑張って教育資金を貯めてきたわけですから、これからはあなたのための資金を貯めていってください。

逆に言えば、このタイミングであなたの老後資金を貯めていけるようにするために、今までずっと「子供が小さいうちから教育資金を貯めておきましょう」と言い続けてきたわけですからね。

4-2.教育資金を貯めきれなかった時は「最後の手段」で奨学金を利用

奨学金は、教育資金を思うように貯めきれなかった時の「最後の手段」と考えていてください。

「教育資金を貯めていきましょう!」と言い続けてきましたが、さまざまな事情によって、思うように教育資金を貯められない場合もあるでしょう。

そんな時は、あくまでも「最後の手段」として奨学金を利用してください。

なぜ奨学金を「最後の手段」としてほしいのか。

それは・・・

奨学金が「子供へ将来の借金を背負わせてしまう」ことになるからです。

奨学金と聞くと、足りない分の学費を援助してもらえる「便利でありがたいもの」だと思っているかもしれません。

ですが、要するに奨学金とは・・・足りない分の金額を借りて、あとから返済していくという【借金】となります。

子供が大学を卒業してからいざ働こうとしている時点で、すでにその子は借金を背負った状態で働き始めることになります。

また、子供がすんなりと就職先が決まって、卒業後普通に働き始められればいいですが、就職先が決まらず就職浪人となってしまったら、借金を返済していくのは親であるあなたとなる可能性が高いでしょう。

なるべく子供には借金を残してあげたくないですし、老後資金を貯められずに、あなたが奨学金を払い続けるようになるも避けたいです。

そのためにも、奨学金を利用するのは「最後の手段」として考えてもらいたいですね。

4-2-1.奨学金は子供に借金を背負わせてしまうのと同じ

奨学金は、子供に将来の借金を背負わせてしまうのと同じことです。

奨学金には、給付型などいろいろな種類がありますが、ほとんどの家庭は子供が卒業後に返済していく「借りるタイプの奨学金」になるでしょう。

このタイプは、将来的に借金となってしまう奨学金です。

もしも奨学金の利用を検討する場合は、親だけで考えるのではなく、子供とも一緒に話し合って決めてください。

ほとんどの場合が、子供に奨学金の返済をしてもらうようになります。

そのため、借りる前に親だけで勝手に決めず、

「奨学金を借りればあなたに返済してもらうことになるけどそれでもいい?」と、親子でしっかりと話し合っておきましょう。

子供が奨学金を返済することになれば、

・教育資金を貯められなかった

↓

・奨学金を借りることになる

↓

・子供が卒業後、働いて返済していくようになる

↓

・子供自身が結婚して、自分の子供ができてからも奨学金の返済が続く

↓

・奨学金の返済分があるため、自分の子供の教育資金が貯められない

↓

・自分の子供が進学する時にも奨学金を借りることになる

↓

・その子が奨学金を返済していくようになる

というふうに、教育資金を貯められずに奨学金を借りることになれば、あなたの子供が返済していくようになり、さらにその子供の子供(あなたにとってのお孫さん)も奨学金を借りて返済していくという流れになる「負の連鎖」が起こってしまいます。

そうならないためにも、奨学金を借りる時は、家族全員で話し合って決めるようにしてください。

4-2-2.奨学金を借りると住宅ローンの査定が厳しくなる可能性もある

先ほどからお伝えしているように、返済が必要な借りるタイプの奨学金は「借金」です。

借金があれば、あなたにとって不都合な状況が起きる可能性があります。

(奨学金による借金だけが理由となるわけではありません)

それは・・・

「住宅ローンの査定が厳しくなるかもしれない」という事実です。

マイホームを購入する時にほとんどの人が利用するであろう住宅ローンですが、ローンですからこれもある意味「借金」です。

当然住宅ローンを組む時には「この人にはどのくらいの返済能力があるか」という審査があり、もし他に借金があれば査定を厳しくされる場合があります。

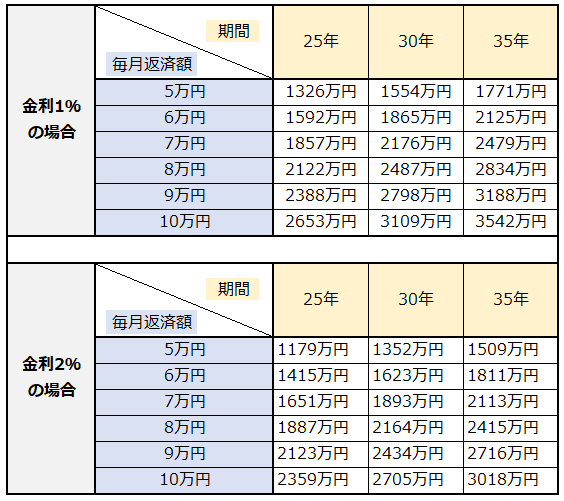

<○○会社の住宅ローン借入額の一例>

※共通:元利均等返済方法・ボーナス払い無し

また、住宅ローンだけでなく、クレジットカードを作る時の審査などでも厳しく査定され、作ることができない可能性もあります。

4-2-3.奨学金の借り入れはなるべく少額にしておく

将来の返済する苦労や住宅ローンの査定が厳しくなるなどを考えると、借り入れる奨学金の額はなるべく少額にしておいたほうがいいでしょう。

後で返せばいいからと余裕を持って借りるのではなく、あくまでも貯められなかった教育資金の足りない分を補てんするつもりで、奨学金を借りるようにしてください。

貸与してもらえる奨学金の金額は、子供の年齢(高校生なのか大学生なのかなど)や奨学金のタイプによっても違うので一概には言えませんが、月に3万円~10万円ぐらいが妥当なところではないでしょうか。

そもそも奨学金を借りるには、家庭の経済状況などから審査をおこなうため、多くもらいたいからと希望通りの金額が借りられるわけでもありません。

金額に関しても、将来の返済まで考えながら、家族みんなで話し合って決めるようにするといいでしょう。

4-3.子供のおこづかいは自分でアルバイトをして稼いでもらう

大学生になってからの子供のおこづかいは、なるべく自分でアルバイトをして稼いでもらうようにしましょう。

大学生にもなれば、子供はもう大人と変わらない生活になってきます。

高価なものを買う機会も増えるでしょうし、20歳を越えればお酒を飲むようにもなってきます。

友達との交流で外食に行く機会も増えて、月の食費が高額になってくるかもしれません。

お金に余裕がある家庭であればいいですが、貯めたてきた教育資金は学費に使ってしまい、その他に必要な費用と生活費を考えると、正直子供におこづかいなんてあげている余裕はない家庭がほとんどだと思います。

ましてや、あなたの老後資金を貯めていく余裕もありません。

そのためにも、自分のおこづかいぐらいは自分で稼いでもらってください。

また、学生のうちにアルバイトをしておけば、

・実際に働いておくことで、就職前の予行練習になる

・上司や同僚、お客さんなど、様々な人との交流で自分の視野を広げられる

などと、大人への第一歩を踏み出す良いきっかけにもなります。

5.教育資金は将来子供が何を目指すのかによって変わってくる

今回の「教育資金」を貯める理由は、あくまでも大学進学を目的としたものですが、それぞれの家庭の事情や子供自身が将来何を目指すかによって変わってきます。

・そもそもあなたは大学へ進学してほしいと思っているのか

・子供自身も大学へ進学したいと思っているのか

・習い事や部活を頑張っているため、学業よりもそちらを優先したいと思っている

というように、教育資金を貯めたはいいものの、子供が大学には進学しないもしくはするつもりもないといった事態になるかもしれません。

また、教育資金を貯めている途中に、中学受験をしたりスポーツに力を入れたりするなど、他にお金を使ってしまい、教育資金が貯まらない状況にもなります。

だとしても、将来のために教育資金を貯めておくのは悪いことではありません。

「教育資金」という名目だとしても、

・貯めた教育資金を使わずに残った時は、親であるあなたもしくは家族のために使う

・学業のためでなくても、子供がやりたいことならそのために教育資金を使ってあげる

という考えで、将来のために教育資金を貯めておくようにおすすめしたいです。

6.<まとめ>

大学進学を目的として教育資金を貯めてきましたが、一番は子供にとって最も必要なことにお金を使ってあげることです。

さらに言えば「子供にとって幸せなこと、幸せと思えること」に、お金を使ってあげることだと思います。

教育資金という名目にしていますが、本質的な部分では子供の「幸せ資金」という思いで、教育資金を貯めてあげてくださいね。

そして、将来親であるあなた自身が楽に暮らせていけるようにするためにも、先に少しだけ苦労をして、コツコツと教育資金を貯めておいてほしいと思います。

【参考書籍】

・子どもにかけるお金を考える会『子どもにかけるお金の本』主婦の友社、2013

・清田順稔『子育てで破産しないためのお金の本』廣済堂、2015